RESOLUCIÓN DE SUPERINTENDENCIA Nº 000297-2024/SUNAT

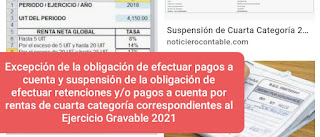

Disponen excepción de la obligación de efectuar pagos a cuenta y suspensión de la obligación de efectuar retenciones y/o pagos a cuenta por rentas de cuarta categoría correspondientes al ejercicio gravable 2025 Norma : RESOLUCIÓN DE SUPERINTENDENCIA Nº 000297-2024/SUNAT Publicado : Domingo 29 Diciembre 2024 EXCEPCIÓN DE LA OBLIGACIÓN DE EFECTUAR PAGOS A CUENTA Y SUSPENSIÓN DE LA OBLIGACIÓN DE EFECTUAR RETENCIONES Y/O PAGOS A CUENTA POR RENTAS DE CUARTA CATEGORÍA CORRESPONDIENTES AL EJERCICIO GRAVABLE 2025 Lima, 27 de diciembre de 2024 CONSIDERANDO : Que los artículos 3 y 5 del Decreto Supremo Nº 215-2006-EF prevén que la SUNAT establecerá los importes para que opere la excepción de la obligación de efectuar pagos a cuenta y la suspensión de la obligación de efectuar retenciones y/o pagos a cuenta, respecto del impuesto a la renta por rentas de cuarta categoría; Que la primera disposición complementaria final del referido decreto supremo señala que la S...